บทที่ 3 กระดาษทำการ

กระดาษทำการ

กระดาษทำการ (working paper or work sheet) หมายถึง กระดาษร่างที่นำมาใช้ในการ

จำแนกตัวเลขจำนวนเงินของบัญชีต่าง ๆ ในงบทอลอง เพื่อจัดว่าตัวเลขใดจะนำไปใช้ในการจัด

ทำงบกำไรขาดทุน เพื่อคำนวณหาผลกำไรขาดทุนของกิจการ และตัวเลขใดที่จะนำไปแสดงใน

งบดุลเพื่อให้เห็นฐานะการเงินของกิจการกระดาษทำการไม่ได้เป็นส่วนหนึ่งของกระบวนการจัดทำ

บัญชี แต่เป็นเพียงเครื่องมือที่ช่วยให้การจัดทำงบการเงินถูกต้องและรวดเร็วขึ้นเท่านั้น ดังนั้น

ผู้จัดทำบัญชีอาจจะจัดทำกระดาษทำการหรือไม่ก็ได ้

กระดาษทำการ (working paper or work sheet) หมายถึง กระดาษร่างที่นำมาใช้ในการ

จำแนกตัวเลขจำนวนเงินของบัญชีต่าง ๆ ในงบทอลอง เพื่อจัดว่าตัวเลขใดจะนำไปใช้ในการจัด

ทำงบกำไรขาดทุน เพื่อคำนวณหาผลกำไรขาดทุนของกิจการ และตัวเลขใดที่จะนำไปแสดงใน

งบดุลเพื่อให้เห็นฐานะการเงินของกิจการกระดาษทำการไม่ได้เป็นส่วนหนึ่งของกระบวนการจัดทำ

บัญชี แต่เป็นเพียงเครื่องมือที่ช่วยให้การจัดทำงบการเงินถูกต้องและรวดเร็วขึ้นเท่านั้น ดังนั้น

ผู้จัดทำบัญชีอาจจะจัดทำกระดาษทำการหรือไม่ก็ได ้

รูปแบบของกรดาษทำการ

กระดาษทำการมีหลายชนิด เช่น กระดาษทำการ 6 ช่อง กระดาษทำการ 8 ช่อง กระดาษทำ

การ 10 ช่อง และกระดาษทำการ 12 ช่อง จะเลือกใช้แบบใดขึ้นอยู๋กับความต้องการและความจำ

เป็นที่ต้องใช้ ตามจำนวนและลักษณะความยุ่งยากของรายการบัญชีที่กิดขึ้นในแต่ละกิจการ

สำหรับรูปแบบที่นิยมใช้กัน ได้แก่ กระดาษคำตอบ 8 ช่อง และกระดาษคำตอบ แบบ 10 ช่อง

เนื่องจากสามารถช่วยการจัดทำงบการเงินกรณีที่กิจการมีรายการปรับปรุงบัญชี ณ วันสิ้นงวดด้วย

กระดาษทำการมีหลายชนิด เช่น กระดาษทำการ 6 ช่อง กระดาษทำการ 8 ช่อง กระดาษทำ

การ 10 ช่อง และกระดาษทำการ 12 ช่อง จะเลือกใช้แบบใดขึ้นอยู๋กับความต้องการและความจำ

เป็นที่ต้องใช้ ตามจำนวนและลักษณะความยุ่งยากของรายการบัญชีที่กิดขึ้นในแต่ละกิจการ

สำหรับรูปแบบที่นิยมใช้กัน ได้แก่ กระดาษคำตอบ 8 ช่อง และกระดาษคำตอบ แบบ 10 ช่อง

เนื่องจากสามารถช่วยการจัดทำงบการเงินกรณีที่กิจการมีรายการปรับปรุงบัญชี ณ วันสิ้นงวดด้วย

หลักในการจัดทำกระดาษทำการ

1. จัดเตรียมแบบฟอร์มของการะดาษทำการ โดยเลือกรูปแบบที่เหมาะสมกับการจัดทำบัญชี

ของกิจการ

2. เขียนส่วนหัวของกระดาษทำการ ได้แก่ ชื่อกิจการ กระดาทำการและรอบระยะเวลาบัญชีที่จัดทำ

ว่ากระดาษทำการนั้นเป็นการจัดทำขึ้นเพื่อช่วยในการจัดทำงบการเงิน สำหรับระยะเวลาบัญชีใด

สิ้นสุดวันที่เท่าใด เช่น

บริษัท ทรัพย์ไพศาล จำกัด

กระดาษทำการ

สำหรับรอบระยะเวลา 1 ปี สิ้นสุดวันที่ 31 ธันวาคม 2551

3. นำยอดคงเหลือของบัญชีต่าง ๆจากงบทดลอง ทีได้จัดทำเรียบร้อยแล้วมาใส่ในช่อง

“งบทดลอง” ของกระดาษทำการ เมื่อทดลองลงตัวก็จัดทำรายการอื่น ๆในกระดาทำการ

ต่อไป

4. ปรับปรุงรายการ (ถ้ามี) ในช่องรายการปรับปรุงและจัดทำ งบทอลองหลังการปรับปรุง

5. จำแนกตัวเลขจำนวนเงินในช่อง ”งบทดลองหลังการปรับปรุง” ไปใส่ในช่อง

งบกำไรขาดทุน และงบดุล ตามหลักเกณฑ์ดังต่อไปนี้

*ยกเว้น บัญชีปรับมูลค่าสินทรัพย์ เช่น ค่าเผื่อหนี้สงสัยจะสูญ ค่าเสื่อมราคาสะสม

จะใส่ช่องงบดุลด้านเครดิต

6.รวมยอดจำนวนเงินในช่อง “งบกำไรขาดทุน” ด้านเดบิตและเครดิตและช่อง “งบดุล”

ทั้งด้านเดบิตและเครดิต

7.หาผลต่างระหว่างด้านเดบิตและเครดิตในช่อง “งบกำไรขาดทุน”

7.1ถ้ายอดรวมด้านเครดิต >ด้านเดบิต หมายถึง การมีรายได้มากกว่าค่าใช้จ่ายผลต่างคือ

กำไรสุทธิ (Net Profit) ให้เขียนผลต่างนี้ในห้อง “งบกำไรขาดทุน” ด้านเดบิต และช่อง “งบดุล”

ด้านเครดิต

7.2ถ้ายอดรวมด้านเดบิต>ด้านเครดิต หมายถึง การมีค่าใช้จ่ายมากกว่ารายได้ผลต่าง คือ

ขาดทุนสิทธิ (Net loss) ให้เขียนจำนวนผลต่างนี้ในช่อง “งบกำไรขาดทุน” ด้านเครดิตและช่อง

”งบดุล” ด้านเดบิต

8.รวมยอดจำนวนเงินทั้งทางด้านเดบิตและเครดิตในช่อง “งบกำไรขาดทุน” และช่อง “งบดุล”

ซึ่งทั้ง 2 ข้างต้องเท่ากัน

ของกิจการ

2. เขียนส่วนหัวของกระดาษทำการ ได้แก่ ชื่อกิจการ กระดาทำการและรอบระยะเวลาบัญชีที่จัดทำ

ว่ากระดาษทำการนั้นเป็นการจัดทำขึ้นเพื่อช่วยในการจัดทำงบการเงิน สำหรับระยะเวลาบัญชีใด

สิ้นสุดวันที่เท่าใด เช่น

บริษัท ทรัพย์ไพศาล จำกัด

กระดาษทำการ

สำหรับรอบระยะเวลา 1 ปี สิ้นสุดวันที่ 31 ธันวาคม 2551

3. นำยอดคงเหลือของบัญชีต่าง ๆจากงบทดลอง ทีได้จัดทำเรียบร้อยแล้วมาใส่ในช่อง

“งบทดลอง” ของกระดาษทำการ เมื่อทดลองลงตัวก็จัดทำรายการอื่น ๆในกระดาทำการ

ต่อไป

4. ปรับปรุงรายการ (ถ้ามี) ในช่องรายการปรับปรุงและจัดทำ งบทอลองหลังการปรับปรุง

5. จำแนกตัวเลขจำนวนเงินในช่อง ”งบทดลองหลังการปรับปรุง” ไปใส่ในช่อง

งบกำไรขาดทุน และงบดุล ตามหลักเกณฑ์ดังต่อไปนี้

*ยกเว้น บัญชีปรับมูลค่าสินทรัพย์ เช่น ค่าเผื่อหนี้สงสัยจะสูญ ค่าเสื่อมราคาสะสม

จะใส่ช่องงบดุลด้านเครดิต

6.รวมยอดจำนวนเงินในช่อง “งบกำไรขาดทุน” ด้านเดบิตและเครดิตและช่อง “งบดุล”

ทั้งด้านเดบิตและเครดิต

7.หาผลต่างระหว่างด้านเดบิตและเครดิตในช่อง “งบกำไรขาดทุน”

7.1ถ้ายอดรวมด้านเครดิต >ด้านเดบิต หมายถึง การมีรายได้มากกว่าค่าใช้จ่ายผลต่างคือ

กำไรสุทธิ (Net Profit) ให้เขียนผลต่างนี้ในห้อง “งบกำไรขาดทุน” ด้านเดบิต และช่อง “งบดุล”

ด้านเครดิต

7.2ถ้ายอดรวมด้านเดบิต>ด้านเครดิต หมายถึง การมีค่าใช้จ่ายมากกว่ารายได้ผลต่าง คือ

ขาดทุนสิทธิ (Net loss) ให้เขียนจำนวนผลต่างนี้ในช่อง “งบกำไรขาดทุน” ด้านเครดิตและช่อง

”งบดุล” ด้านเดบิต

8.รวมยอดจำนวนเงินทั้งทางด้านเดบิตและเครดิตในช่อง “งบกำไรขาดทุน” และช่อง “งบดุล”

ซึ่งทั้ง 2 ข้างต้องเท่ากัน

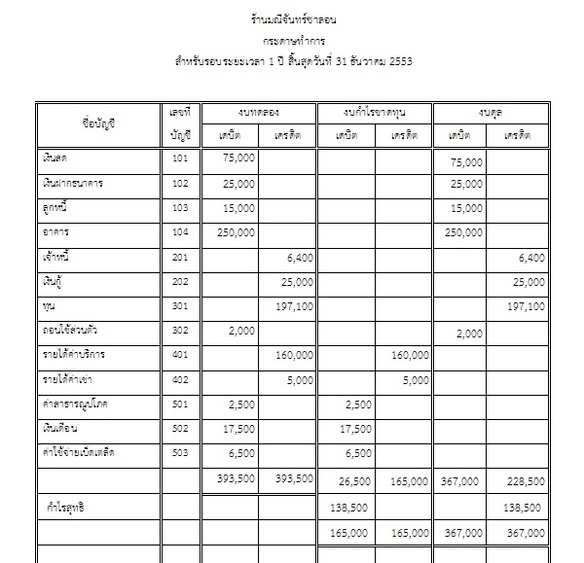

ตัวอย่างกระดาษทำการ 6 ช่อง